Ce n’est pas pour rien qu’en 2008, au moment où la crise des subprimes débarquait en Europe, les militants S&P et Jacques Cheminade défendaient déjà la séparation des banques de dépôts et des banques d’affaires. Depuis 1995 (et même avant), ils alertaient déjà sur la vulnérabilité du système et le risque de krach financier !

Si nombreux sont ceux qui, depuis, ont repris ou relayé l’idée (tant en France que dans le monde), nombreuses aussi sont les versions frelatées. Alors qu’est ce qu’une véritable séparation des banques ? En quoi cette mesure serait-elle efficace aujourd’hui pour faire face au nouveau « tsunami financier » que tout le monde craint ? Comment s’y prendre, quelle politique mener, plus largement, pour assurer la reprise économique ? Voici un rapide éclairage et les documents de référence nécessaires, pour comprendre, approfondir et surtout, agir.

► A VOIR : "Le krach que Macron en veut pas voir" (vidéo 29 mn, janvier 2019) :

Crise de 2008 : séparation des banques et « nouvelle Commission Pecora »

A l’époque, voici le plan d’urgence et la stratégie de reprise que nous proposions :

1) LANCER UNE GRANDE COMMISSION D’ENQUETE PARLEMENTAIRE sur la responsabilité des banques dans la crise financière. Comment ? A la manière de la Commission Pecora, mise en place aux Etats-Unis après la crise de 1929 par le président Franklin Delano Roosevelt. Son ambition était clairement affirmée : défendre « Main Street contre Wall Street » (la rue, pas la bourse !). L’objectif : différencier les dettes réelles des dettes fictives (liées à la spéculation), afin de se rendre capable d’honorer les premières, légitimes, tout en déclarant un moratoire, un rééchelonnement voire un jubilé sur les secondes, illégitimes. Le moyen : donner le droit d’instruction et de réquisition temporaire sur les comptes des banques, par les juristes et comptables habilités.

2) SEPARER LES BANQUES. D’un côté, celles de dépôt-crédit (autrement dit les banques commerciales), et de l’autre les banques d’affaires (dites « d’investissement »), à la manière du Glass-Steagall de Roosevelt. Protéger les premières, habilitées à servir l’économie réelle, et laisser les secondes à leur propre sort, avec le risque qu’elles ne s’effondrent – mais cette fois, sans prendre en otage le reste de l’économie du pays.

3) METTRE EN PLACE UN VRAI PLAN DE RELANCE ECONOMIQUE A LONG TERME, privilégiant et sécurisant les investissements stratégiques ; recréer en même temps la dynamique permettant de répondre aux besoins à court et moyen terme, tant en matière d’infrastructures, d’industrie que de services publics. L’outil : la renationalisation du crédit via la Banque de France.

4) AGIR AU NIVEAU INTERNATIONAL dans le même temps. Lancer une concertation au niveau européen et international pour enrayer le mal spéculatif à la racine, avec un nouveau système monétaire et financier, un Nouveau Bretton Woods, instaurant, notamment, le retour à des parités fixes entre les monnaies et un nouveau paradigme dans les relations économiques.

Pourquoi donc s’inspirer des Américains ? Car, paradoxalement, c’est aux Etats-Unis qu’a historiquement émergé la lutte contre le libre-échange et la mainmise de la City et Wall-Street. Et car c’est exactement ce que nous avons fait en France à la Libération, lorsque, sous l’impulsion du Conseil National de la Résistance, nous avons promulgué la loi 45-15 du 2 décembre 1945 de nationalisation du crédit et de séparation des banques (rompue à partir des années 1970-1980), et envoyé des experts en Amérique pour étudier la manière dont fut mis en place le New Deal de Roosevelt.

Depuis 2008, les efforts de S&P et de leurs amis dans le monde pour faire connaître ces mesures anti-crise ont été nombreux et, disons-le, fructueux : la séparation des banques est devenue l’un des sujets numéro 1 dans le débat public, à chaque moment de panique financière, et à chaque élection présidentielle.

La prochaine crise financière aura-t-elle lieu ?

Mais voilà… Plus de 10 ans après le krach, si le débat a progressé, force est de constater que rien n’a changé : un pognon de dingue se concentre encore et toujours aux mains des dingues du pognon. C’est même devenu une tradition, chaque année, de s’offusquer, quelques jours durant, des résultats du rapport d’Oxfam sur les inégalités dans le monde. Notons que début 2020, la France comptait 41 milliardaires... soit 4 fois plus qu’après la crise financière de 2008 !

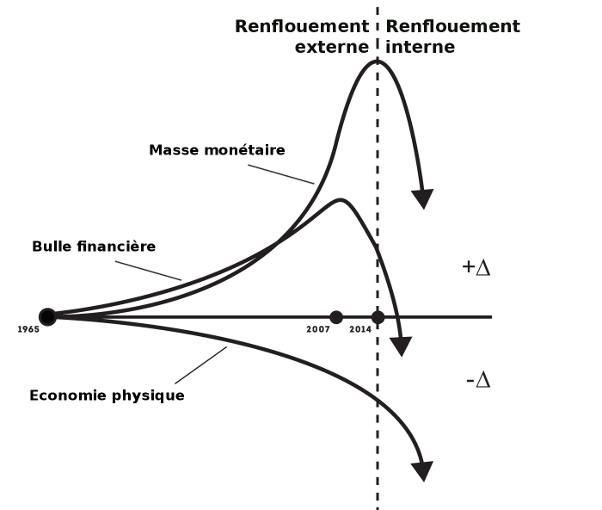

Depuis, la planche à billet (souvent déguisée en rachats de « titres douteux » par les banques centrales), tourne à plein régime. Dopés aux renflouements et aux algorithmes de plus en plus sophistiqués, les marchés financiers (dont l’essentiel des transactions se déroule sur des plate-formes « opaques ») ne fonctionnent plus qu’en roue libre, au grand dam de l’économie réelle, qui elle, dégringole – accroissant d’autant plus le risque de crise systémique. C’est ainsi qu’après 2008, durant une longue période, 60 à 80 milliards d’euros étaient injectés chaque mois par la Banque centrale européenne, sur le marché inter-bancaire. Mais ce n’était encore rien, comparé aux injections de la Réserve Fédérale américaine, qui, depuis fin 2019, atteignent régulièrement l’équivalent... en un seul jour ! Chaque moment d’incertitude (virus, terrorisme, déstabilisation géopolitique, etc.) est l’occasion d’un nouvel « assouplissement quantitatif » (« quantitative easing » ou « diarrhée monétaire » pour les intimes).

Un mal « monétariste » qui dure depuis les années 1970, comme Lyndon LaRouche l’avait identifié - ce qui lui permit d’anticiper plusieurs crises, dont celle de 2008.

A cela se sont depuis ajoutés : l’Union bancaire, les renflouements externes sur le dos du contribuable (avec, à la clé, l’explosion de la dette publique, justifiant l’accélération des restrictions budgétaires et des privatisations), la mise en faillite des collectivités par les emprunts toxiques, le chantage à l’austérité pour « sauver » l’euro – comme à Chypre, en Grèce ou en Italie ; mais aussi, plus récemment, l’inversion de la courbe des taux et les fameux taux d’intérêts négatifs. Tout cela sur fond de « banques zombies » et de crainte permanente que n’explose la banque la plus systémique et la plus fragilisée de toutes en Europe, la Deutsche Bank. Enfin, il est désormais de notoriété publique que notre épargne et nos assurances-vie ne sont plus ni rentables... ni en sécurité !

Couper les banques en deux… oui, mais pour de vrai !

Cette nouvelle peur du krach, on la doit non seulement aux marchands du Temple... mais aussi à quelques marchands de chanson. En 2013, alors que le fameux discours du Bourget contre la finance a largement contribué à faire élire François Hollande à la présidence de la République, sa promesse de « séparer les activités de banques » fait son entrée à l’hémicycle, sous le doux nom de « réforme Moscovici »…

Mais la loi est si légère que, ne séparant qu’à peine 1 % du chiffre d’affaires de chaque banque (au sein de la même maison-mère), elle en est applaudie par les représentants du lobby bancaire en commission ! Le vice ? Pour le gouvernement Hollande, il ne s’agissait en aucun cas de « couper les banques » en deux – comme ce fut le cas de 1945 à 1984 (quand BNP n’avait rien à voir, par exemple, avec Paribas) – , mais de séparer les activités… dans les banques (autrement dit de « filialiser », sans même prendre en compte des éléments spéculatifs aussi explosifs que les produits dérivés) !! Une duperie telle qu’elle rendra possible, trois ans plus tard (et comme nous l’avions anticipé), la fameuse transcription dans la loi française de la directive européenne du « bail-in » ou « résolution bancaire » – permettant aux banques de se renflouer… sur le dos des actionnaires et des épargnants !

Ayant flairé le vers dans la pomme, S&P rédige, avec des experts de la profession, une contre-proposition de loi pour une séparation stricte et patrimoniale des banques en deux, afin de permettre aux députés plus regardants, de durcir, en l’amendant, la réforme Moscovici. Mobilisant les citoyens pour contacter les députés par mail et les rencontrer, activant les élus locaux par la formulation de vœux municipaux, départementaux ou régionaux à l’attention du Parlement, elle touche des centaines de députés et sénateurs, dont certains, parmi ceux qui répondent favorablement, vont jusqu’à défendre réellement l’amendement. Mais le lobby bancaire, qui a plus de moyens, et qui peut compter sur la lâcheté de la majorité des parlementaires, l’emporte...

► A VOIR : "Le honteux rejet des amendements pour couper les banques en deux" (vidéo 1 mn) :

En 2017, alors qu’un nouveau gouvernement et un nouveau Parlement sont élus, S&P relance l’offensive avec la même proposition de loi (et une pétition envoyés aux élus par chaque signataire). Renommé « loi de moralisation bancaire », le texte a cette fois pour but d’amender la loi du gouvernement Macron sur la « moralisation de la vie publique ».

2020 : alors que le coronavirus et les taux négatifs font craindre l’arrivée brutale du nouveau krach – et exposent d’autant plus les conséquences de l’absurdité du système et de l’austérité – , le combat de S&P pour sortir de la destruction financière reprend de plus belle.

Alors qu’en pleine campagne municipale, la France crie haut et fort ses besoins en équipements pour combattre la désertification rurale et la destruction des investissements productifs et des services publics, nous lançons le Manifeste 2020 : « Pour un vrai aménagement du territoire, la République doit gouverner la finance ». L’objectif ? Rassembler, en vue d’une campagne nationale plus importante une fois suffisant le nombre de signatures recueillies, le soutien d’un maximum de candidats aux municipales, d’anciens et futurs nouveaux maires.

En plus des liens déjà présents ci-dessus, nous vous proposons de découvrir ci-dessous nos parcours pédagogiques pour approfondir vos connaissances sur la restructuration du système bancaire.

Mais surtout, ne gardez pas tout ça pour vous ! Nous avons aussi mis à disposition les outils pour agir, et vous aider à affûter vos arguments contre les ardents défenseurs de la « Banque universelle » – qu’il se disent « experts » (bien souvent intéressés) ou qu’il soient élus (peu scrupuleux ou tout simplement mal informés).

► COMPRENDRE

- Couper les banques en deux en 1 minute chrono

- La séparation bancaire en France, éléments historiques et arguments (article)

- Discussion avec un ancien banquier défendant la « moralisation bancaire » (vidéo 1h15)

- Feuille de route pour aujourd’hui (projet 2017)

► AGIR !!

- Affûter ses arguments :

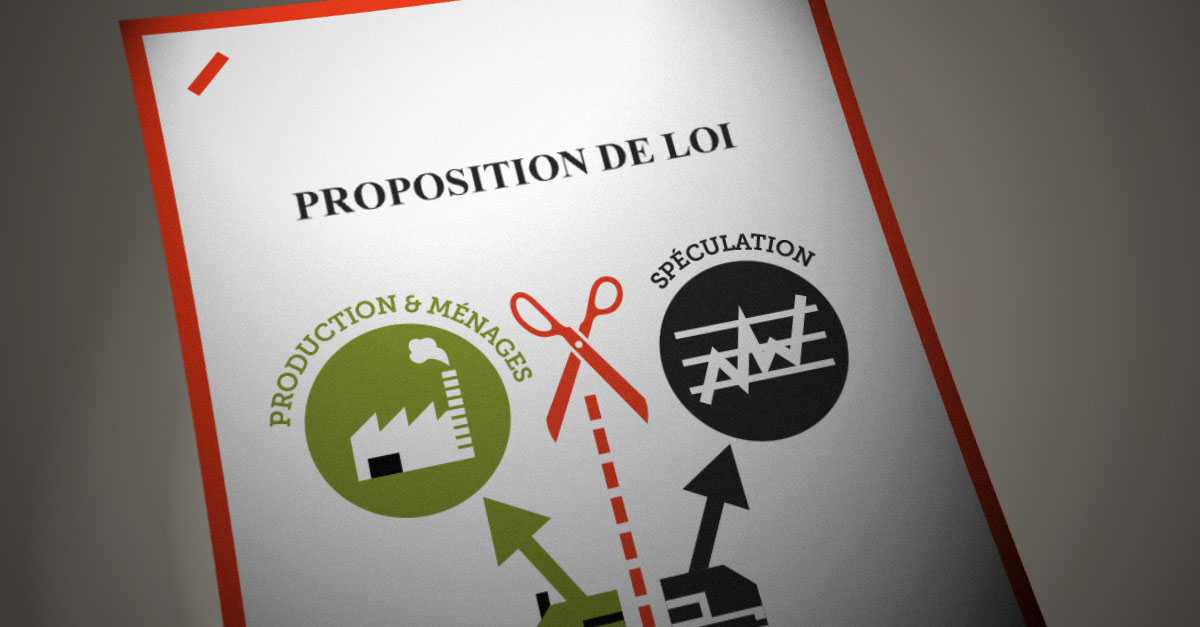

- Notre proposition de loi « relative au crédit et à la séparation entre banques de dépôt et banques de marché » (2013 / 2017).

Cliquez sur l’image pour accéder au pdf

- 10 bonnes raisons de couper « les Banques universelles » en deux (et de briser le discours qui va avec)

- S&P répond aux arguments d’un parlementaire contestant la séparation bancaire

- Attention aux fausses réformes bancaires !! (parcours pédagogique : 5 articles)

- Sur le terrain :

- Faire signer le Manifeste 2020

- Les vignettes pédagogiques à partager

- Nous joindre pour participer sur le terrain

- Financer notre lobby citoyen contre le lobby financier

► ALLER PLUS LOIN

- L’économie, « Faut VRAIMENT que vous compreniez ! » : notre série youtubeur

- Usure et krachs, un problème vieux comme… Venise !

- Sur l’indépendance des banques centrales

- Pour un vrai Nouveau Bretton Woods (parcours pédagogique : 5 articles)

- Comprendre et sortir de l’engrenage de la dette en France et dans le monde (3 parcours pédagogiques) :

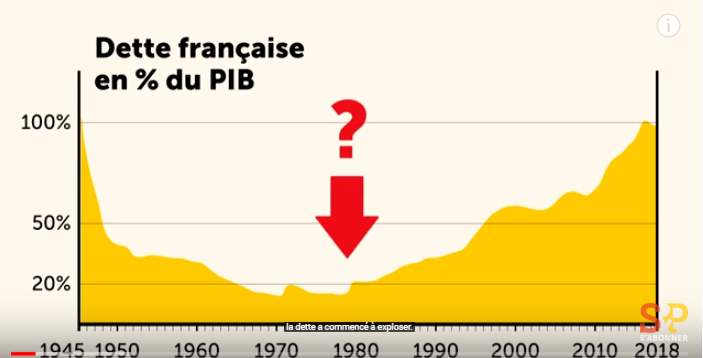

La dette française (3 articles)

La « dette odieuse » dans le monde (5 articles)

Non, la dette n’est pas une fatalité ! (3 articles)

- Reprendre le contrôle de la Banque de France

- Reconstruire : le projet de Jacques Cheminade pour la France (2017)