Revoir le Facebook Live sur la moralisation bancaire

Le 28 février 2018, pour aiguiser les esprits et donner du grain à moudre aux sympathisants et militants engagés dans la bataille pour la moralisation de la vie bancaire, Solidarité & Progrès a organisé une émission spéciale transmise en direct comme un Live Facebook.

Invités :

- Pierre-Henri Leroy, expert financier, fondateur de Proxinvest, ancien banquier ;

- Karel Vereycken , vice-président de S&P, co-rédacteur de la proposition de loi sur la séparation des banques.

Merci de signer notre pétition sur www.moralisationbancaire.fr et d’aller voir votre député(e) pour lui en parler !

Compte-rendu :

cherche citoyens responsables pour éduquer nos députés !

La mobilisation transpartisane lancée par S&P à l’été 2017 pour la « moralisation de la vie bancaire » se poursuit, relayée par plus de 320 personnes qui se sont sérieusement engagées à rencontrer leur député sur ce sujet.

L’objectif ? 400 députés ou sénateurs rencontrés par au moins un de leurs administrés d’ici à la fin de la session ordinaire du Parlement, en juin. Prendre contact avec son élu pour le convaincre d’introduire au Parlement notre loi pour la séparation stricte des banques, cela demande souvent un peu de préparation.

Quoi de mieux que de pouvoir poser directement ses questions à l’un des rédacteurs de cette loi, Karel Vereycken, et à un expert financier, comme Pierre-Henri Leroy, l’un des conseillers de Jacques Cheminade pour sa campagne présidentielle de 2017 ?

C’était le sens du Facebook Live organisé par S&P le 28 février dernier.

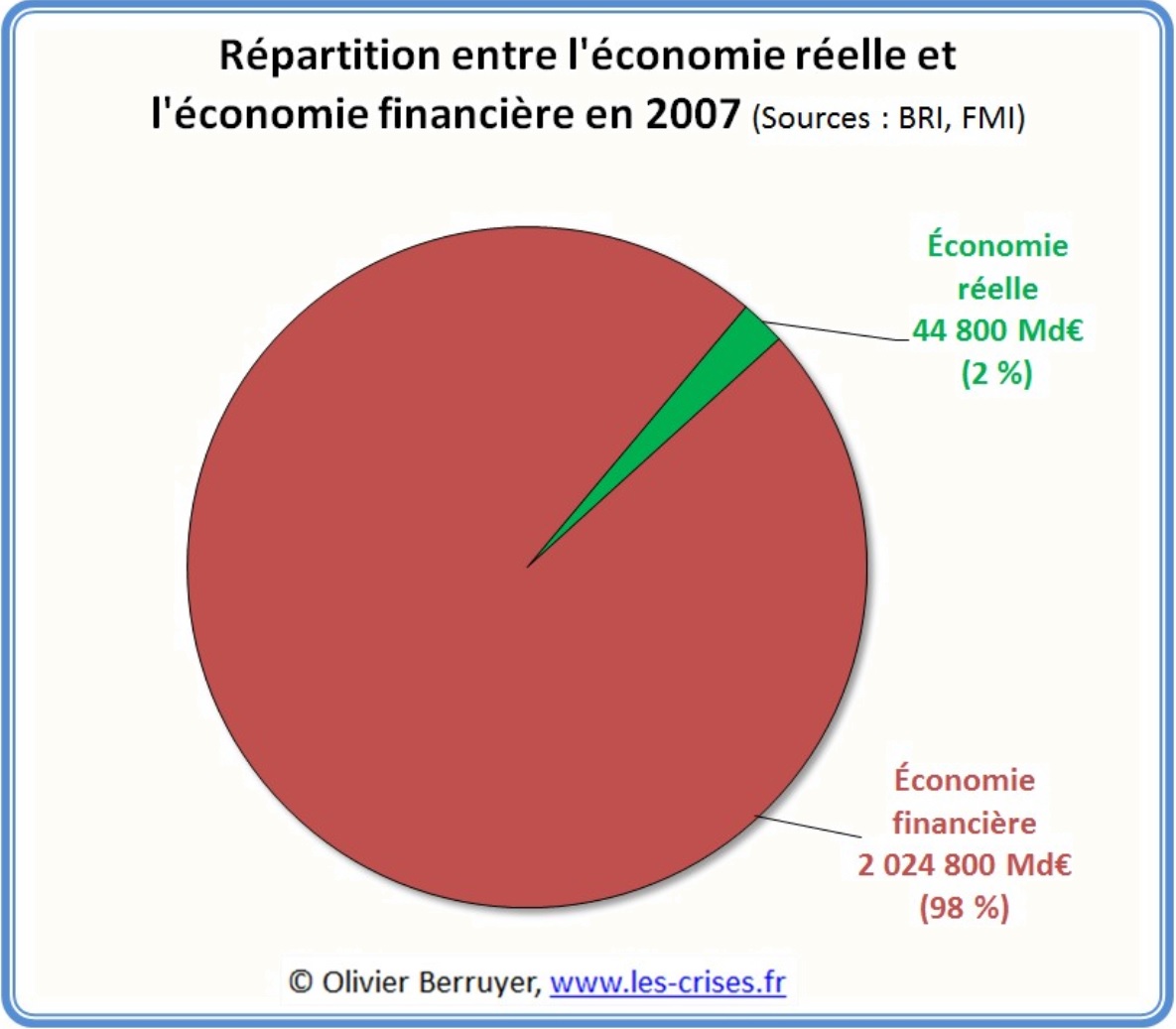

Karel Vereycken a ouvert la polémique en montrant, graphiques à l’appui, l’ampleur des bulles prêtes à éclater.

Selon lui, face à cette faillite intrinsèque du système financier, qui génère beaucoup plus de dette et de titres financiers que de richesses et d’activités économiques réelles, nous avons le choix : soit nous subissons tôt ou tard un effondrement financier incontrôlé, chaotique, dévastateur pour les populations et l’économie réelle, soit nous provoquons une faillite, mais de manière organisée, où les fonctions bancaires vitales à l’économie réelle et à la population sont mises de côté et sauvegardées (dans les banques de dépôts et de crédit), et les fonctions spéculatrices, purement financières (partie banque d’affaire), passées par pertes et profits et liquidées.

Si Pierre-Henri Leroy ne souhaite pas de « krach », il défend aussi cette séparation bancaire. Son point de vue d’ancien de la banque et de l’industrie, et, aujourd’hui, de conseiller pour les petits actionnaires, est pertinent et très instructif : il faut tout simplement que notre président « remette les banquiers au travail ! »

Car son expérience professionnelle lui a appris à quel point les banquiers actuels ne sont plus du tout attachés au financement des entreprises. Un exemple concret : autrefois, les banques avaient toutes un bureau d’étude pour déterminer si les projets des entreprises qui sollicitaient un prêt étaient viables, et donc finançables... Aujourd’hui, il n’y a même plus de bureau d’étude.

Il se trouve aussi que M. Leroy se faisait auparavant l’avocat des banques universelles (les banques d’aujourd’hui, c’est-à-dire celles qui jouent sur les marchés spéculatifs en même temps qu’elles gèrent votre épargne, votre compte courant et vous octroie du crédit).

Pourquoi est-il devenu aujourd’hui, au contraire, un fervent défenseur de la séparation bancaire ? Il s’est rendu compte du caractère pervers de la banque universelle, voyant qu’elle induisait un clientélisme invraisemblable entre le dirigeant d’entreprise, le banquier et l’Etat (devenu le garant des bêtises de ces messieurs-dames malgré leur incompétence crasse, comme dans le cas du Crédit lyonnais par exemple).

Nous ne pouvons bien entendu résumer ici l’ensemble des propos de Pierre-Henri Leroy et Karel Vereycken, aussi n’hésitez pas à regarder la vidéo disponible sur la chaîne Youtube et la page Facebook de S&P.

Vous serez alors armés intellectuellement pour décrocher le téléphone, prendre contact avec votre député, et même participer à notre prochain weekend de mobilisation nationale !

Séparation des banques : que fait l’opposition ?

Si la plupart des 150 députés de tous bords rencontrés par leurs concitoyens dans le cadre de la mobilisation pour la moralisation bancaire se montrent très ouverts au dialogue, et ne cachent pas leur ignorance sur ces enjeux, force est de constater que pour l’instant, ce sont les élus de la majorité présidentielle, ou proches d’elle, qui sont passés à l’action.

Ainsi, après les questions écrites posées par les députés Lise Magnier (Les constructifs), Olivier Gaillard (LREM) et Patrice Perrot (LREM) sur la nécessité de séparer strictement les banques de dépôts et de crédit des banques d’affaires, c’est le député LREM du Finistère, Didier le Gac, qui a interpellé le 30 janvier Bruno le Maire, ministre de l’Economie. Il a directement évoqué les inquiétudes des épargnants face aux nouvelles règles de renflouement interne (bail-in), qui prévoient qu’en cas de faillite d’une banque, les dépôts au-dessus de 100 000 € seront saisis (ce seuil fait déjà l’objet de négociation à Bruxelles pour être abaissé à 80 000 €, ndlr).

Où sont les questions écrites, ou même orales, des élus du Parti socialiste, de la France insoumise, du MoDem, du FN, etc. ? La séparation des banques n’est-elle pas incluse dans le programme de leur parti ?

Pendant que s’affrontent les plans com’ des uns et des autres pour se positionner comme la véritable opposition, les mises en garde contre les nouvelles bulles se multiplient.

Notamment de la part de ses anciens gestionnaires, maintenant à la retraite : après Wolfgang Schäuble (ancien ministre des Finances allemand) et Alan Greenspan (ancien président de la Réserve fédérale américaine), c’est l’ancien directeur de la BCE, Jean-Claude Trichet, qui exprimait le 1er mars son inquiétude sur BFM : « La croissance de l’endettement au niveau mondial est très inquiétante »...

Ces chiffres qui font craindre un krach systémique,

évoqués par Karel Vereycken

- Bulle des actions. Le S&P 500 dépasse les 2700 points, c’est-à-dire plus que le double du niveau à la veille du krach de 2008. Warren Buffet examine systématiquement le PER (Price Earning Ratio qui mesure le gouffre qui sépare sa valeur en bourse avec ses bénéfices) avant toute décision. A cela il faut ajouter la prolifération des « licornes » (genre Tesla), ces start-ups de la Silicon Valley dont la valeur réelle n’est qu’une image construite à coup de com ;

- Bulle des obligations dont la valeur baissera mécaniquement avec la hausse annoncée des taux ;

- Les banques cachent leur insolvabilité : alors que ses fonds propres ne représentent que 4% des actifs, une banque, en pondérant ses actifs, peut affirmer en toute légalité que son ratio atteint 10 %...

- Bulle de la dette entreprise (corporate). Le volume des dettes des grandes entreprises privées non financières a augmenté de 7 800 milliards de dollars entre 2010 et 2017 aux États-Unis ;

- Bulle de la dette étudiante américaine a dépassé 1350 milliards de dollars en 2017 et le pourcentage de défauts de paiement atteint plus de 11 % ;

- Bulle du crédit automobile américain : le volume des dettes sur le marché de l’automobile de ce pays dépasse 1200 milliards de dollars, c’est une augmentation de 70 % depuis 2010 ; Les échéances des crédits dépassent celles de la durée physique des voitures ;

- La dette des ménages aux États-Unis a dépassé début 2017 le niveau qu’elle avait atteint en 2008 avant la faillite de Lehman Brothers. Le volume total de la dette des ménages avoisine 13 000 milliards de dollars ;

- Les banques centrales se transforment en Bad Banks : la BCE possède 21% des dettes souveraines de la zone euro ; la Fed possédait en octobre 2017, 1770 milliards de dollars de MBS (Mortgage Backed Securities), c’est-à-dire des titres adossés à l’immobilier américain. Dès leur mise sur le marché, leur prix s’effondrera ;

- Le shadow banking, des marchés de gré à gré totalement en dehors de toute régulation et rendu possible par les directives européennes, représente au moins 92000 milliards de dollars, à comparer avec le PIB mondial (70 000 milliards de dollars) ;

- La taille des mégabanques : les bilans totaux des quatre grandes banques américaines représentent 44,5 % du PIB des États-Unis et les totaux des bilans des quatre grandes banques françaises représentent 3 fois le PIB de la France ;

- L’encours des produits dérivés a été multiplié par dix depuis 1997 pour dépasser les 700 000 milliards de dollars en 2007, dix fois le PIB mondial ;

- L’UE veut lancer les Sovereign Bonds Backed Securities (SBBS), c’est-à-dire des titres adossés à la dette souveraine européenne. Vous avez aimé les subprime ? Vous allez adorer les SBBS ! Qui dit mieux ?