En réponse à la pétition initiée par S&P pour « la moralisation de la vie bancaire » (merci de la signer), un sénateur français a retourné l’argumentaire suivant à un de ses électeurs qui a eu la gentillesse de nous en faire part :

(En gras, sa réponse. En texte normal, notre commentaire point par point.)

Monsieur,

J’ai bien reçu votre mail-type relatif à la séparation des banques de dépôts des banques de crédits, que vous appelez de vos vœux.

Je rappelle que j’avais, avec le groupe XXX du Sénat, voté la loi de séparation et de régulation des activités bancaires en juillet 2013. [dite loi Moscovici]

Cette loi, si elle n’avait pas à proprement parler séparé la banque de détail des activités de marché, avait cantonné dans une filiale séparée les opérations menées par les banques sur les marchés financiers pour leur propre compte et pour leur seul profit (activités dites de « compte propre »), afin d’éviter toute menace des dépôts des épargnants. Un cadre strict a par ailleurs été établi pour que les établissements de crédit ne qualifient pas de « tenue de marché » (market making) des opérations en réalité spéculatives.

Réponse : Il est utile de rappeler comme vous le faites qu’elle n’avait pas à proprement parler séparé la banque de détail des activités de marché.

En effet, en France, cette séparation « des activités au sein des banques » est une tartufferie. En 2012, Alain Papiasse, responsable de la banque de finances et d’investissement de BNP Paribas, cité par Mediapart, avait salué le fait que « la réforme bancaire touchera à peine 2 % » de l’activité de sa banque. Frédéric Oudéa, le PDG de la Société générale, estimait pour sa part qu’elle « ne concernerait que 0,5 % à 1,5 % de ses activités. »

A cela il faut ajouter que tant qu’une filiale reste sous « le même toit », c’est-à-dire sans séparation stricte et patrimoniale, la maison « mère » sera toujours appelée à secourir sa « fille »...

C’est ce qu’il s’est passé en mai 2009 lorsque la banque d’affaires Natixis, filiale commune des groupes Banque populaire (BP) et Caisse d’épargne (CE), avait enregistré au premier trimestre une très lourde perte de 1,839 milliard d’euros. Pour sauver Natixis, qui avait déjà perdu 2,8 milliards d’euros en 2008, ses deux actionnaires ont dû injecter 3,5 milliards d’euros : 1,5 milliard sous forme d’avance et 2 milliards sous forme de titres de dette. L’opération avait également précipité le rapprochement entre Caisse d’épargne et Banque populaire pour former la BPCE.

La loi avait également interdit, au sein de la filiale, de réaliser des opérations qui portent sur les matières premières agricoles et sur le trading à haute fréquence (THF).

Réponse : En principe, la filiale dédiée ne peut réaliser, avec les fonds propres de la banque, aucune opération de négoce à haute fréquence (high frequency trading) ni opération sur instruments financiers à terme dont l’élément sous-jacent est une matière première agricole.

Cependant, il faut savoir qu’aujourd’hui, en Europe, 35 % des transactions boursières se font avec le THF. Aux USA, cela représente déjà 70 % des volumes échangés sur le marché des actions. Les transactions étant automatisées, en cas de krachs la chute sera encore plus rapide qu’en 2008.

Rappelons que le THF, et les techniques qui y sont associées (quote stuffing [1], layering [2], spoofing [3] et cancelling [4]), en robotisant un jeu de poker menteur à la vitesse de la lumière, livre le marché aux plus puissants (sur le CAC 40, les principaux spécialistes du THF sont américains : Citadel LLC, Global Electronic Trading Company et Knight Capital Group) et représente sans conteste des risques systémiques : manipulation des marchés, délit d’initié, flash krach, conflit d’intérêt, etc.

Téméraire mais peu courageux, Jean-Pierre Jouyet, à l’époque président de l’AMF, avait affirmé le 5 octobre 2011 qu’« il était quasiment impossible de démontrer d’éventuelles manipulations de cours liées au THF du fait de sa structure opaque et des manques de données durablement exploitables via le carnet d’ordres ».

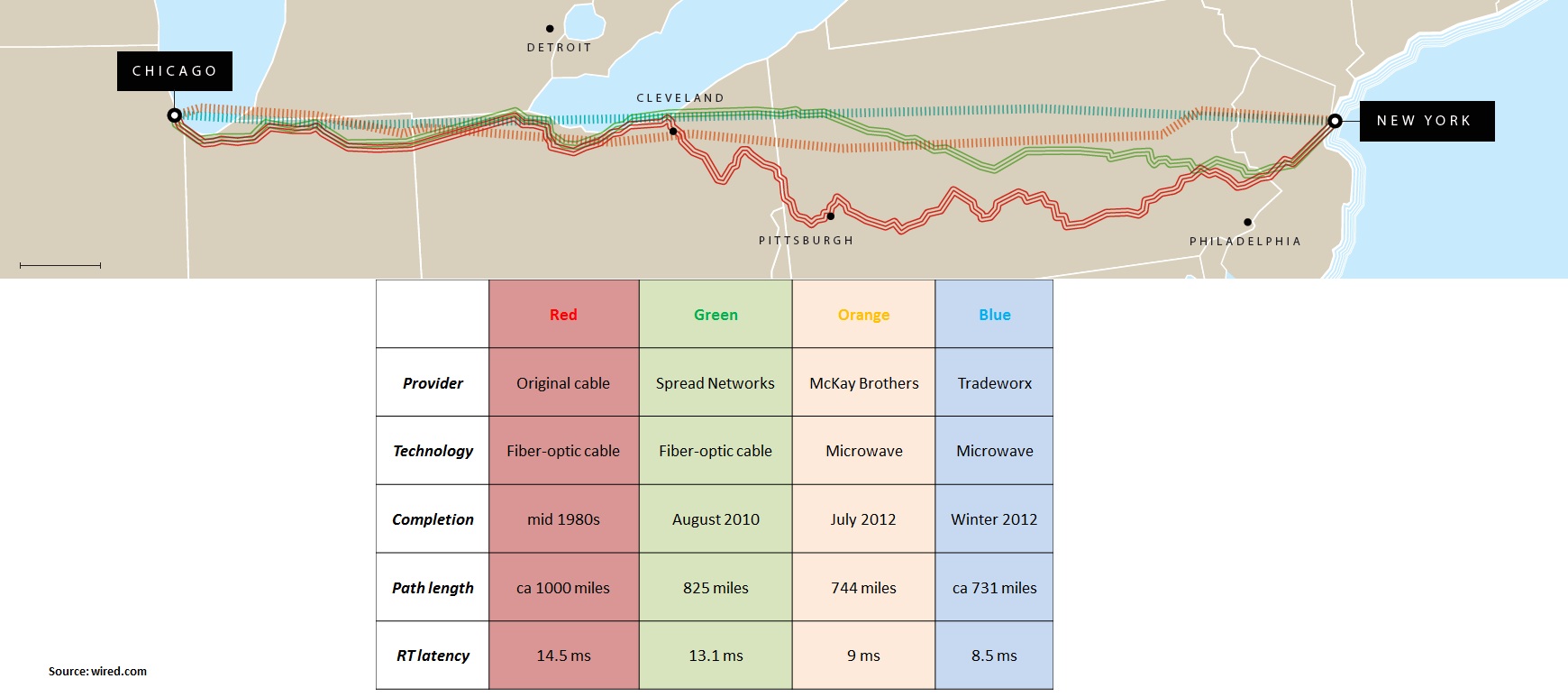

Alors qu’à Flint, ville fantôme au cœur du vieux bassin industriel délaissé de l’État du Michigan, la population ne peut toujours pas consommer l’eau du robinet saturé de plomb, la course au profit et à la nanoseconde a suscité des investissements énormes dans les infrastructures de communication.

Ainsi, en juin 2010, la société américaine Spread Network a inauguré un nouveau câble de fibre optique reliant Chicago au New Jersey (sur une distance de 1330 kilomètres), pour un coût total d’environ 300 millions de dollars. L’objectif : relier les serveurs de la bourse de Chicago à ceux du NASDAQ (dans le New Jersey, à quelques kilomètres de Wall Street) en moins de 13 millisecondes aller-retour, pour permettre aux traders haute-fréquence de profiter de potentielles anomalies sur les marchés. Pour vous donner une idée, 13 millisecondes pour 2660 kilomètres (aller-retour), cela fait donc une vitesse d’environ 200000 kilomètres par seconde : une vitesse proche de la vitesse de la lumière.

Précisons que la loi Moscovici, qui ne cherche pas à interdire les opérations mais à les rendre plus laborieuses, ne vise que les opérations de HFT dont la vitesse est inférieure à 0,5 seconde et ayant un taux d’annulation supérieur à 80 %. Autrement dit, elle autorise toutes les autres, c’est-à-dire les opérations HTF dont la vitesse est supérieure à 0,5 secondes et dont le taux d’annulation est inférieur à 80 %...

Même Jacques Bompard, le député FN dont la proposition de loi (N°3414 du 19 janvier 2016) visait à interdire « toute pratique du trading à haute fréquence sur son territoire au sein de ses juridictions », déclare, à tort, dans l’exposé des motifs, comme l’immense majorité des banquiers français, que le THF « apporte de nombreux avantages financiers, notamment en fluidifiant les flux du marché ».

Or, une étude courageuse intitulée Comportement des traders à haute fréquence sur Euronext Paris, publiée par l’AMF en janvier 2017, constate qu’il n’en est rien.

L’analyse du comportement des marchés en période de forte tension, comme notamment le jour du Brexit, le démontre : si le THF joue un rôle de « market maker », ce soutien au marché boursier est double. Si, en temps ordinaire, les THF sont présents plus de 90 % du temps à la meilleure limite (meilleur prix proposé à l’achat ou à la vente), en période de stress (avant des annonces ou quand la volatilité augmente), ceux-ci réduisent leur présence sur les marchés. Ils se retirent avant les autres participants... quand, précisément, les marchés financiers auraient besoin qu’ils jouent leur rôle d’amortisseur. C’est d’ailleurs pour cette raison qu’ils bénéficient souvent d’avantages tarifaires de la part des marchés réglementés ou des plates-formes de négociation.

A part cela, l’AMF constate que le THF passe plus souvent des ordres « agressifs » que « passifs ». Un ordre est dit « agressif » lorsqu’il s’exécute dès son arrivée sur le marché. Il retire donc de la liquidité au marché. Alors qu’un ordre « passif » est déposé dans le carnet d’ordres de façon à ne pas être exécuté immédiatement. Il apporte de la liquidité au marché.

Conclusion de l’AMF, « dans l’ensemble, les THF consomment plus de liquidités qu’ils n’en apportent ».

En ce qui concerne la spéculation sur les matières agricoles, si elle ne se fait plus avec les capitaux de la banque elle-même, elle se poursuit de plus belle avec l’argent des clients. En 2015, Oxfam France avait rappelé que « trois groupes bancaires français proposent toujours à leurs clients des outils permettant de spéculer sur les prix des matières premières agricoles : BNP Paribas, Société générale et BPCE via Natixis ».

En 2013, donc bien après l’adoption de la loi Moscovici, Oxfam avait dénoncé le fait que des banques françaises contrôlaient 18 fonds aux performances liées, totalement ou en partie, à l’évolution du prix des matières premières agricoles : étaient visées BNP Paribas (avec 10 fonds), Société générale et Crédit agricole via leur filiale commune Amundi (7 fonds), ainsi que Natixis (BPCE). Au total, ces fonds géraient 2,58 milliards d’euros, selon l’association.

Conclusion

Comme vous le comprenez aisément en lisant ces lignes, en matière de séparation bancaire, comme en matière de lutte contre une spéculation folle impliquant des prises de risque sans précédent, tout reste à faire.

C’est pour cela que S&P continue à mobiliser les élus afin qu’ils introduisent, défendent et adoptent la seule proposition de loi capable de mettre notre épargne, nos dépôts et nos crédits hors danger. A vous de signer la pétition et d’en faire part à vos élus !