C’est une des ses fausses évidences que partage l’ensemble de la classe politique et un grand nombre de nos concitoyens : un enfant philippin travaillant pour quatre sous par jour serait forcément plus « rentable » qu’un ouvrier qualifié en Europe bénéficiant d’une protection sociale élevée pour lequel l’employeur est obligé de payer de « lourdes charges ».

Pour y remédier, on nous vante le « modèle allemand » qui consiste à « baisser les coûts du travail ». Et pour provoquer ce « choc de productivité », nous chante-t-on, Hollande « manque de courage ».

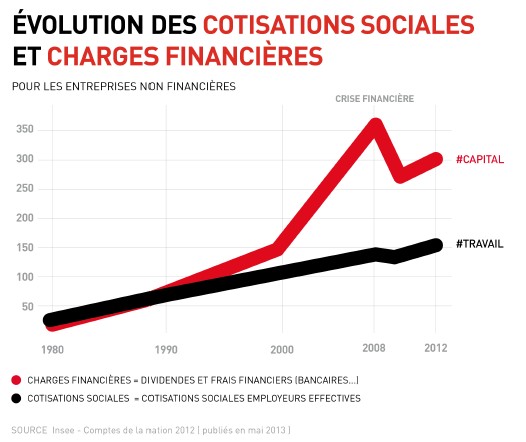

Coût du capital

En 2013, une étude réalisée par des économistes du Centre lillois d’études et de recherches sociologiques et économiques (Clersé), à la demande de la Confédération générale du travail (CGT) et de l’Institut de recherches économiques et sociales (IRES), a démontré que la mondialisation financière en route depuis trente ans a provoqué un autre coût, ou plutôt un surcoût, non pas du travail, mais du capital.

Les auteurs de l’étude démontrent que ce surcoût rend largement compte des piteuses performances des économies depuis une trentaine d’années : un chômage de masse qui ne cesse d’augmenter, le creusement des inégalités, le rythme poussif d’accumulation du capital, le creusement des inégalités, l’explosion des revenus financiers pour certains…

Comme le précise l’économiste Laurent Cordonnier, maître de conférences à l’université Lille-I qui a participé à l’étude,

Il faut distinguer entre deux notions de coût du capital : le coût économique et le coût financier. Le coût économique est l’effort productif nécessaire pour fabriquer les outils et, plus largement, l’ensemble des moyens de production : machines, immeubles, usines, matériels de transport, infrastructures, brevets, logiciels… Cet effort productif représente en quelque sorte le "vrai" coût du capital, celui qu’il faut nécessairement dépenser en travail pour fabriquer ce capital, entendu ici dans le sens "capital productif". La mesure de cet effort (sur une année, par exemple) représente ce qu’on appelle plus couramment les dépenses d’investissement, et que les comptables nationaux nomment la formation brute de capital fixe (FBCF). Ces dépenses représentent à peu près 20 % de la production annuelle des entreprises françaises.

Légitimité

Or, ce que montre l’étude, c’est qu’au « vrai » coût légitime du capital, s’ajoutent de plus en plus des intérêts versés aux prêteurs et les dividendes versés aux actionnaires qui en grande partie « ne correspondent à aucun service économique rendu, que ce soit aux entreprises elles-mêmes ou à la société dans son entier ».

Pour les auteurs, en imaginant un système uniquement à base de crédit bancaire, facturé au plus bas coût possible, il serait possible de se dispenser de cette partie du coût financier totalement improductif.

Pour connaître la proportion de ce « surcoût du capital »,

Il suffit de retrancher des revenus financiers la part qui pourrait se justifier… par de bonnes raisons économiques. Certains de ces intérêts et dividendes couvrent en effet le risque encouru par les prêteurs et les actionnaires de ne jamais revoir leur argent, en raison de la possibilité de faillite inhérente à tout projet d’entreprise. C’est ce que l’on peut appeler le risque entrepreneurial. Une autre partie de ces revenus peut également se justifier par le coût d’administration de l’activité financière, laquelle consiste à transformer et aiguiller l’épargne liquide vers les entreprises.

Un surcoût de 50 à 70 % !

L’étude du Clersé montre que ce surcoût est considérable. Par exemple, en 2011, il représentait en France, pour l’ensemble des sociétés non financières, 94,7 milliards d’euros. En le rapportant au « vrai » coût du capital, c’est-à-dire à l’investissement en capital productif de la même année (FBCF), qui était de 202,3 milliards d’euros, on obtient un surcoût du capital de 50 %... Et si l’on rapportait ce surcoût à la seule partie de l’investissement qui correspond à l’amortissement du capital — laquelle représenterait mieux, aux yeux de nombreux économistes, le « vrai » coût du capital —, on obtiendrait une surévaluation encore plus étonnante : de l’ordre de 70 % !

En clair, cela signifie que lorsque les travailleurs français sont capables de produire leurs machines, leurs usines, leurs immeubles, leurs infrastructures, etc., à un prix total de 100 euros par an (incluant la marge de profit), il en coûte en pratique entre 150 et 170 euros par an aux entreprises qui utilisent ce capital productif, du seul fait qu’elles doivent s’acquitter d’une rente, sans justification économique, aux apporteurs d’argent.

Mondialisation financière

Et comme le souligne Laurent Cordonnier :

Un tel surcoût du capital n’a rien de nécessaire ni de fatal. Durant la période 1961-1981, qui a précédé le "big bang" financier mondial, il était en moyenne de 13,8 %. Il était même devenu négatif à la fin des « trente glorieuses » (1973-1974), du fait de la résurgence de l’inflation.

Pour l’économiste, l’explosion du surcoût du capital au cours des trente dernières années est la conséquence directe de l’élévation de la norme financière, c’est-à-dire l’exigence d’un retour sur fonds propres de 15 % par an, imposée aux entreprises avec l’aide de leurs dirigeants, dont les intérêts ont été alignés sur ceux des actionnaires. De telles exigences correspondent en pratique à un surcoût imposé à tout projet d’investissement de l’ordre de 50 à 70 % !

Ces transferts de richesse vers les prêteurs et les actionnaires représentaient 3 % de la valeur ajoutée française en 1980 et 9 % aujourd’hui. « Mais il y a plus : qui peut dire en effet l’énorme gaspillage de richesses jamais produites, d’emplois jamais créés, de projets collectifs, sociaux, environnementaux jamais entrepris du seul fait que le seuil d’éligibilité pour les mettre en œuvre est d’atteindre une rentabilité annuelle de 15 % ? (…) La bonne question est donc la suivante : dans un monde où ne sont mises en œuvre que les actions, individuelles ou collectives, qui rapportent entre 15 % et 30 % par an, quelle est la surface du cimetière des idées (bonnes ou mauvaises, il faut le déplorer) qui n’ont jamais vu le jour, parce qu’elles n’auraient rapporté qu’entre 0 et 15 % ? »

Quand le fardeau qui pèse sur toute entreprise, publique comme privée, en vient à majorer son coût réel de 50 à 70 %, faut-il s’étonner du faible dynamisme de nos économies, soumises au joug de la finance ? Seul un âne peut supporter une charge équivalente à 70 % de son propre poids.

Or, pour S&P, échapper au joug de la finance et réduire ce « surcoût » du capital passe inévitablement par une vraie réforme de la monnaie, de la structure des banques et du crédit.

Cela veut dire sortir de l’euro, couper les banques en deux (Glass-Steagall) et organiser entre États-nations souverains un système de crédit productif pour « équiper l’homme et la nature ». C’est exactement la voie dans laquelle les pays des BRICS viennent de s’engager. A nous de les rejoindre !