Par Karel Vereycken.

Depuis 1974, la France finance son déficit budgétaire en allant constamment se procurer de l’argent sur les marchés (banques privées, assureurs, etc.). En pratique, le Trésor émet (vend) des « bons du trésor », des obligations portant intérêt.

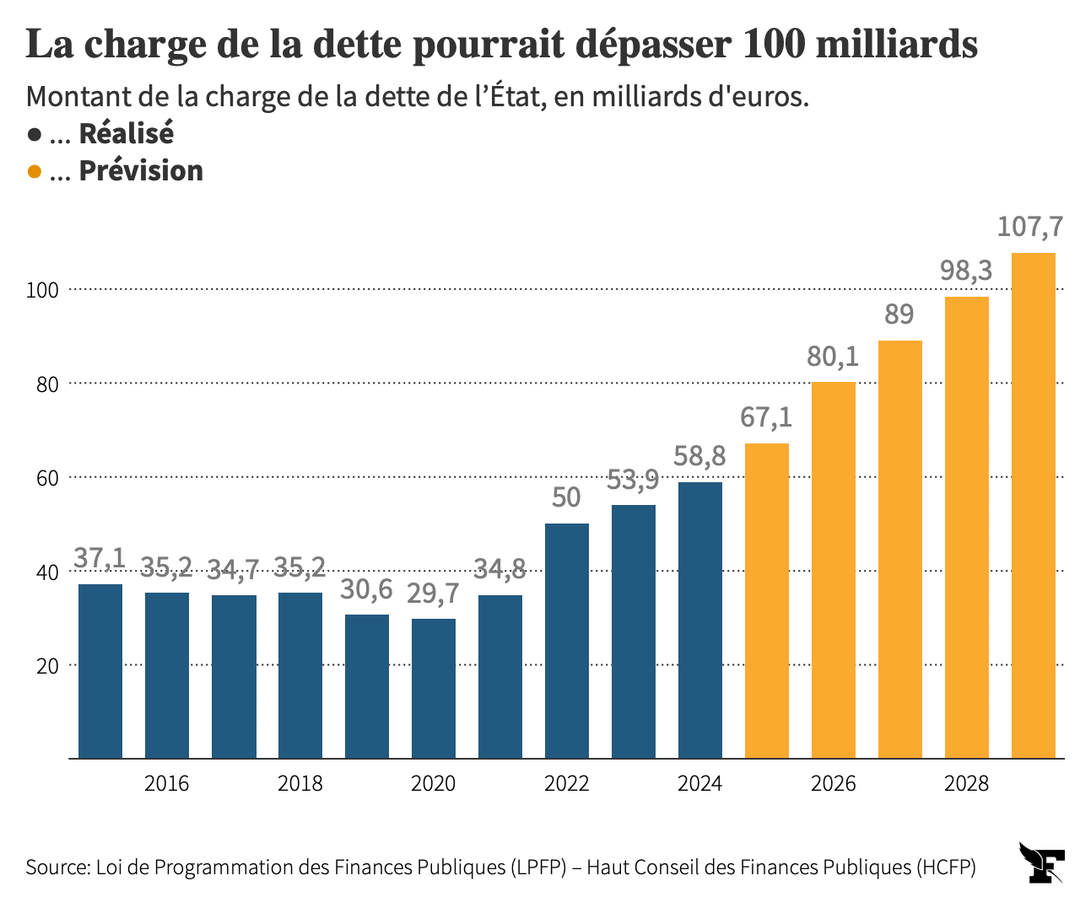

La dette publique ne cessant d’augmenter, les intérêts payés en font autant. En 2025, la charge de la dette (les intérêts) a dépassé les 55 milliards d’euros, devenant ainsi le premier poste de dépenses de l’État !

Selon le mécanisme pervers de la dette publique, plutôt que d’obliger les ultra-riches à payer leurs impôts en France au lieu de pratiquer « l’optimisation fiscale » grâce aux paradis fiscaux, l’Etat, faute d’une vraie banque nationale capable de prêter à un taux dérisoire, doit se résigner à emprunter auprès d’acteurs privés (assureurs, banques, particuliers, etc.), moyennant la promesse d’un calendrier de remboursement fixe (une obligation), auquel s’ajoute un coupon (intérêt) annuel, ce qui, en fin de compte, revient très cher.

Pire encore, les obligations à durée fixe sont remboursées à échéance par l’émission de nouvelles obligations, le cas échéant avec des taux en hausse. Autrement dit, lorsqu’arrive une échéance de remboursement, l’État réemprunte la même somme : on dit qu’il fait « rouler » la dette. Les nouvelles émissions, souvent avec des intérêts différents, remplacent les anciennes. On pourrait prétendre que, conservant une forme de souveraineté bâtarde, on est passé de la « planche à billets », à « la planche à bons du trésor ».

Le capital initial n’est donc jamais remboursé et le paiement d’intérêts, à l’image de la vie d’un Etat, est en théorie infini. Le seul hic, c’est que dans ces conditions, le coût des intérêts cumulés (à ne pas confondre avec des intérêts simples ou composés) devient prohibitif.

Exemple : en 2005, l’État français fut le premier en Europe à émettre un emprunt sur 50 ans, au taux de rendement de 4,21 %. Ce qui aboutit à un taux d’intérêt final (très attractif pour les investisseurs, exorbitant pour les contribuables) : sur 1000 euros, 42,1 euros x 50 = 2105 euros, soit 210 % !

Bien que la Banque de France, pour « protéger les consommateurs d’éventuels abus », fixe chaque trimestre le taux maximum légal (dit « taux d’usure ») que les établissements de crédit sont autorisés à pratiquer lorsqu’ils vous accordent un prêt, l’application de ce dispositif mérite d’être revu.

Plusieurs analyses convergent pour dire que les intérêts sortent hors de toute proportion :

- A partir d’une dette relativement faible, en cumulant les intérêts versés depuis 1975, l’État a déjà payé près de 2700 milliards d’euros d’intérêts pour une dette qui a augmenté de plus de 3000 milliards d’euros, affirmaient les experts du site Elucid pour la dette de 2024.

- « Depuis 1974, les intérêts de la dette représentent 53 % de l’endettement cumulé par la France », titre pour sa part un article de la Fondation IFRAP de juin 2024.

- « Depuis 1974, nous avons payé à nos créanciers en 2023 environ 1640 milliards d’intérêts, ce qui n’est pas mal compte-tenu du fait qu’une grande majorité de cet argent prêté a été créée à partir de rien. En admettent que seul un dixième de ces sommes soit de l’argent réel (fonds propres ou dépôts de clients) cela fait quand même un rendement de pratiquement 500 %. Il y aurait peut-être matière a discuter un peu sur les intérêts futurs ? » estime de son coté Jean Goychman.

- En 2017, lors de sa campagne présidentielle, Jacques Cheminade avait mis en garde :

« Notre dette publique était de 239 milliards en 1979, elle est de 2.170 milliards aujourd’hui. Pendant ce temps, on a payé 1.400 milliards d’intérêts. C’est ça une occupation financière. »

Cette affirmation faisait frémir. Pour Europe 1, la journaliste Géraldine Woesner avait voulu vérifier les chiffres. Son constat :

Cela signifie qu’on a déjà pratiquement remboursé en intérêts la somme empruntée, sans pour autant jamais réduire le principal. De 2018 à 2021, lorsque les taux étaient très bas, l’État français aurait pu, comme d’autres l’ont fait, rembourser une partie du capital de sa dette et du coup, en réduire d’autant la charge. Impossible, hélas ! Les banques, pour protéger le bon fonctionnement de leur marché et la titrisation des dettes qui leur rapporte une fortune, ont obtenu un arrêté interdisant à l’État tout remboursement anticipé de ses obligations.

Faire payer la dette à coup de gourdin est donc clairement une politique de « Robin des bois à l’envers » : prendre aux pauvres pour donner aux ultra-riches.

Pour vous inscrire à notre réunion, c’est ICI.