Chronique stratégique du 12 mars 2021 (pour s’abonner c’est PAR ICI)

Si à Paris, l’OCDE, tablant sur l’arrivée des vaccins et le plan de relance de Biden, a estimé le 9 mars que la croissance de l’économie mondiale devra atteindre 5,6 % dans le monde en 2021 (contre 4,2 % prévus en décembre 2020) avant de légèrement se tasser à 4 % en 2022, il en va autrement pour la BCE.

Le ciel s’assombrit au-dessus de Mme Lagarde, au moment de livrer la traditionnelle conférence de presse suivant la réunion de politique monétaire de la banque centrale ; les nuages s’accumulent en effet, avec la hausse des taux d’emprunts des Etats et une inflation « imprévue » de 1,1% dans la zone euro. Les prévisions de croissance psychédéliques – pardon, optimistes – formulées par la BCE en décembre, avec 3,9% pour la zone euro en 2021, sont mal en point.

Ce qui n’empêche pas les « analystes » de la banque centrale de persister dans la méthode Coué, répétant que l’inflation restera contenue à moyen terme. « Les données qui nous parviennent confirment notre précédente évaluation de base d’un impact de court terme prononcé de la pandémie sur l’économie et d’une faiblesse prolongée de l’inflation », a déclaré jeudi Christine Lagarde, dans un anglais aussi parfait que soporiphique. Cependant, le président de la Bundesbank Jens Weidmann s’est montré beaucoup moins serein, mettant en garde contre une hausse des prix pouvant atteindre 3% en Allemagne cette année.

Hyperinflation

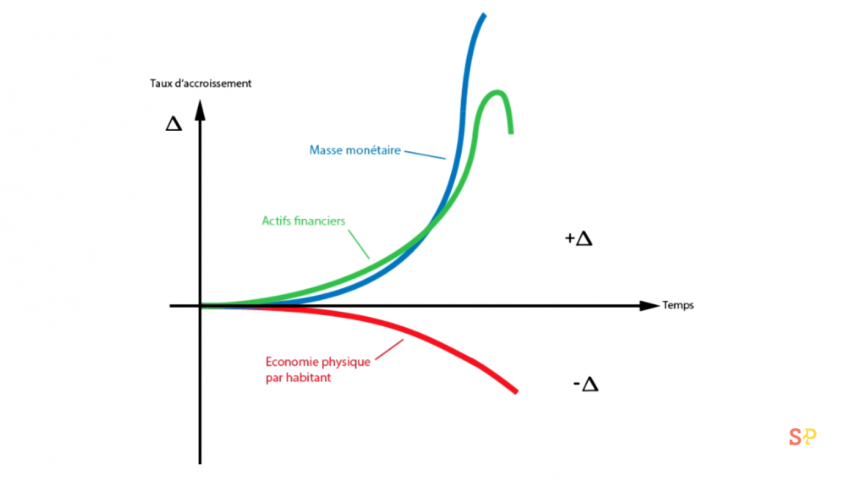

Alors que les prix des matières premières s’envolent, les entreprises, en particulier dans le secteur industriel, parviennent de moins en moins à absorber les coûts, faisant planer la menace d’une inflation incontrôlée des prix à la consommation. Contrairement à ce qu’on voudrait faire croire, ce processus ne s’explique par un prétendu « supercycle » des matières premières, ou par la dynamique de « l’offre et de la demande », mais par l’extension massive de la masse monétaire et du capital fictif, qui finit par déferler sur l’économie physique à travers une vague hyperinflationniste, comme l’explique la « triple courbe » de l’économiste américain Lyndon LaRouche, présentée en 1995 (voir ci-contre).

L’agence Bloomberg rapporte que, dopés par des taux d’intérêts historiquement bas, les acteurs financiers ont parié sur les contrats à terme dans le marché des matières premières. « C’est ainsi que l’on a vu les départements de recherche à Wall Street, de Goldman Sachs à Citygroup, concentrer leur attention sur les rendements des matières premières ». Les hedge funds ont parié sur la hausse des prix des matières premières après la pandémie et ont versé de l’argent dans ce qu’on appelle le ‘carry positif’, « un commerce qui attire de l’argent spéculatif dans les produits de base, ce qui entraîne de nouvelles hausses de prix », explique Bloomberg.

Comme le montre un graphique de l’article, la flambée des prix des matières premières a commencé début 2020 et a permis aux spéculateurs de gagner jusqu’à 9% sur le pétrole et 3% sur le cuivre. Un autre graphique montre une poussée parallèle des paris à la hausse.

Les prix du fer et du cuivre sont au plus haut depuis dix ans. Le prix du cuivre a augmenté de 27,9% par rapport à janvier 2020, et de près de 10% en un mois. Le zinc a augmenté de 22,2% en un an et de 4% en un mois. Le blé, le maïs, le soja, le riz, le marché de la viande, l’aluminium, le nickel, l’étain, le fer, l’acier, le molybdène, le lithium, le cobalt, les platinoïdes, l’argent métal, le pétrole, le gaz naturel, etc, connaissent tous une inflation de leurs prix. À l’exception des hydrocarbures, ils sont supérieurs aux niveaux d’avant crise de 2008.

« L’acier a été le premier à s’envoler en décembre 2020, puis nous avons connu une petite alerte sur le verre ; ensuite, tous les métaux non ferreux ont suivi le mouvement », explique la Fédération française du bâtiment, un secteur qui est également impacté par l’augmentation du prix du bois d’œuvre, un matériau essentiel, qui atteint des sommets historiques.

Jusqu’à présent, les producteurs ont réussi à contenir les prix à la consommation, mais un seuil limite est en train d’être atteint. Si les prix des produits de base continuent d’augmenter, les producteurs seront obligés de reporter l’augmentation des coûts sur les prix à la consommation. En Italie, des chefs d’entreprises de l’industrie plastique rapportent que leurs fournisseurs de granulés font état d’une situation des produits de base « hors de contrôle à la fois en termes de prix et de disponibilité », et préviennent qu’ils vont devoir effectuer des augmentations significatives sur l’ensemble de la gamme de leurs produits.

En cherchant par leurs injections de liquidités à repousser le moment du krach, les banques centrales ont créé les conditions d’un tsunami financier dévastateur. Seule une intervention forte des États permettra de l’éviter, visant à casser les « banques universelles » - par une loi de type « Glass-Steagall » de séparation des banques de dépôts et des banques d’affaires - et à réorienter le robinet monétaire vers l’économie physique.

COMMENTAIRES

COMMENTAIRES